Começa nesta sexta-feira (13) a segunda fase do Open Banking, ou Sistema Financeiro Aberto. Nesta etapa, as instituições financeiras que estão participando do processo poderão compartilhar, desde que haja consentimento, as informações cedidas pelos clientes. Os bancos poderão ter acesso aos dados cadastrais, informações sobre transações nas contas, cartão de crédito e produtos de crédito contratados.

O que muda para o consumidor?

Basicamente, os clientes poderão pagar contas, realizar transações ou pagamentos via PIX, fora do ambiente do seu banco. Além disso, será possível receber um atendimento mais personalizado, visto que, com os dados, os bancos conseguirão oferecer serviços e produtos mais adequados ao perfil de cada pessoa.

O Banco Central também afirma que poderão surgir "soluções mais personalizadas de gerenciamento e aconselhamento sobre finanças pessoais", por exemplo. Segundo Flávio Guimarães, vice-presidente do Banco BMG, essa é a primeira vez que o consumidor será realmente dono dos próprios dados. "Antes, os dados ficavam restritos única e exclusivamente com o banco em que o cliente tinha uma conta, agora ele que deve decidir quais instituições terão acesso às suas informações", afirma.

Guimarães aponta que o cliente deve dar permissão em todas as etapas, inclusive, pode escolher quais dados serão compartilhados e quantas instituições poderão acessá-los. Além disso, a autorização vale, oficialmente, por um ano, mas será possível revogar o compartilhamento de dados a qualquer momento.

Segundo Victor Gonçalves, presidente da Sigilo, associação voltada a proteção de dados pessoais e segurança da informação, os detalhes sobre o sistema de segurança do Open Banking ainda não são claros. "Em nenhum momento explicam como será feita a proteção desses dados, como vai funcionar para o titular de dados, como será garantida a idoneidade e o sigilo bancário. É algo muito nebuloso ainda", afirma.

Ele reforça que ainda não foi esclarecido como o titular dos dados poderá questionar o sistema e o seu direito fundamental de proteção de dados. "Uma pessoa só pode consentir quando for exposto os mecanismos de tratamento de dados, quais são os processos e as tecnologias usadas, qual a finalidade de uso, qual será a fiscalização e se seus direitos serão respeitados".

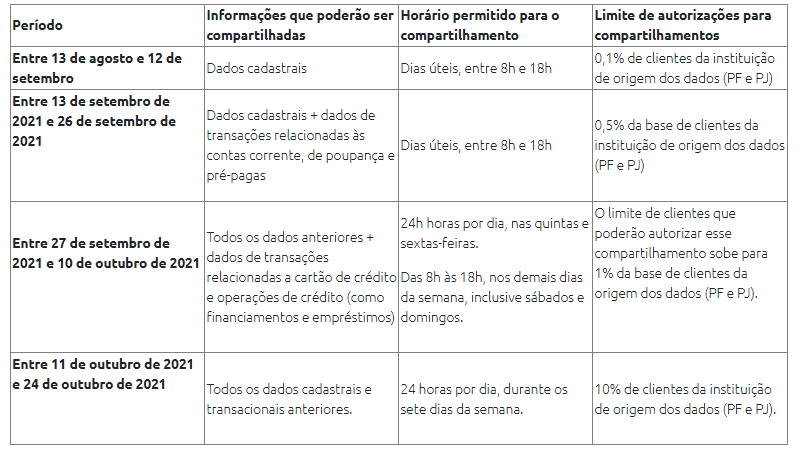

Mudança gradual

Vale lembrar que a implementação será feita de forma escalonada. Portanto, haverá limites para a quantidade de autorizações, horário de compartilhamento e tipo de informações a ser compartilhada. O objetivo, segundo o site do BC, é garantir mais segurança e estabilidade ao processo e permitir todos os ajustes que forem necessários.

Confira o calendário completo de implementação:

Reprodução/Banco Central

Reprodução/Banco Central

Segurança

Em relação à segurança, Guimarães explica que o BMG está agindo em duas frentes para evitar possíveis fraudes e golpes. A primeira é a forma de comunicação com o cliente, que sempre é feita apenas em canais oficiais da empresa. "É importante ressaltar que o banco nunca vai entrar em contato com o cliente, espontaneamente, pedindo informações sensíveis, como senha de cartões, por exemplo", afirma.

Outra ação desenvolvida é o fortalecimento dos mecanismos de segurança. "Se percebemos algum comportamento que difere do padrão do cliente, nós tentamos bloquear qualquer ação. Assim, mesmo que a pessoa caia em um golpe, ela não sofrerá um grande impacto financeiro".

Gonçalvez também reforça que o momento requer um cuidado extra, já que golpistas estarão atentos às brechas para cometer crimes. "As dicas são: não confiar em qualquer tipo de comunicação, não entregar os dados a terceiros, não clicar em links estranhos e não atender pessoas desconhecidas. O melhor é agir proativamente e entrar em contato direto com as instituições", explica.

A terceira etapa do Open Banking começa no dia 30 de agosto e a quarta e última fase deve ser iniciada no dia 15 de dezembro. Saiba mais no site do Banco Central.

Fontes