Aqui vai uma pergunta bem simples: você gosta do seu banco? É provável que a resposta seja “não”. Infelizmente, as instituições financeiras brasileiras são conhecidas por cobrar taxas e juros abusivos de seus correntistas, não sendo difícil encontrar um cidadão revoltado com todas aquelas descontos inexplicáveis que aparecem em seu extrato no fim do mês.

Você vai lá na agência – sem paciência para lidar com as filas e os atendentes mal-humorados –, escolhe o primeiro plano que oferecem e assina um contrato de 300 páginas sem ler nenhuma delas. É com essa receita simples que os bancos obrigam você a assinar planos cujas mensalidades podem chegar a mais de R$ 30 por mês – parece pouco, mas são R$ 360 por ano e R$ 3,6 mil em uma década.

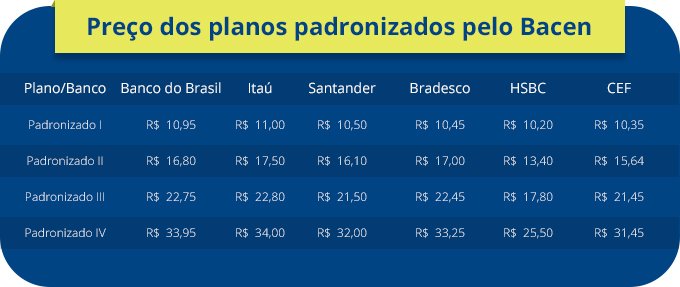

O que acontece é que, na maioria das vezes, os bancos empurram um pacote recheado de serviços que você provavelmente não utilizará, como uma franquia absurda de transferências gratuitas por mês e assim por diante. Talvez nem mesmo os planos padronizados – definidos pelo Banco Central do Brasil (Bacen) – compensem, dependendo de seu perfil de utilização. A grosso modo, você vai estar praticamente doando seu dinheiro para a instituição financeira, arcando com os custos de algo que não é utilizado.

Preços dos planos padronizados pelo Bacen

Preços dos planos padronizados pelo Bacen

Fazendo as contas

Vamos pegar como exemplo o plano Cesta Fácil Master, oferecido pelo Bradesco. Ele permite que o correntista faça até 25 saques gratuitos a cada mês e custa R$ 33,90. Não vale a pena assinar um pacote desses se você raramente retira dinheiro da sua conta (o que é o caso de muitos cidadãos). Mesmo que o usuário faça, suponhamos, dez saques em um mês (restando assim 15 usos do serviço), o valor dessa franquia exagerada continua presente no preço mensal fixo do plano escolhido.

A não ser que você tenha necessidades bem específicas, vale mais a pena optar pelo pacote mais simples possível e pagar a taxa de uso avulso quando você precisar de algum serviço adicional (ou quando exceder a franquia). No caso, por exemplo, em vez de arcar com os custos de 15 saques que foram jogados no lixo, você pagaria ao Bradesco uma pequena taxa de R$ 2 nesse momento de necessidade emergencial. No fim das contas, colocando todos os números no papel, essa estratégia pode valer a pena.

Preço de alguns serviços avulsos nos bancos brasileiros

Preço de alguns serviços avulsos nos bancos brasileiros

Banco de graça? Existe sim!

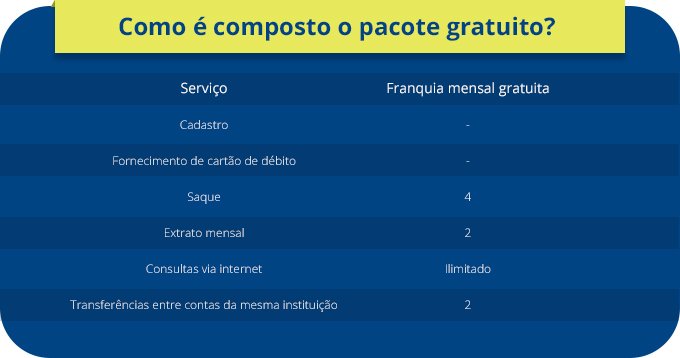

O que muita gente não sabe é que, em 2008, o Banco Central do Brasil (Bacen) determinou que todas as instituições bancárias nacionais precisam oferecer um pacote de serviços gratuitos e essenciais para seus correntistas, permitindo que o indivíduo realize um número limitado de transações financeiras básicas sem gastar um único centavo por isso. Naturalmente, os bancos escondem essa informação a sete chaves e às vezes até tentam convencer o cliente de que tal plano não é capaz de atender suas necessidades.

Os bancos escondem essa informação a sete chaves

De acordo com a resolução nº 3.919/2010 (atualização do documento original, nº 3.518/2007), quem possui uma conta-corrente deve ter os seguintes direitos concedidos de forma gratuita: um cartão de débito para movimentar seu dinheiro, uma segunda via desse mesmo cartão, até quatro saques, duas transferências entre contas do mesmo banco, dois extratos com movimentações dos últimos 30 dias, consultas via internet e dez folhas de cheques (e a devida compensação dos próprios). Tais limites são mensais, e usuários de conta-poupança possuem os mesmos direitos, com exceção dos cheques.

A grande questão aqui é que o próprio correntista avalie seu perfil de utilização antes de optar pelo pacote de serviços essenciais. Quatro saques por mês é o suficiente para você? Quem costuma tirar dinheiro com frequência – seja no guichê da agência ou em um terminal – pode não se adaptar a esse limite. Por outro lado, se você quase não faz movimentações no dinheiro armazenado em seu banco, não há motivos para dispensar essa cesta gratuita. É possível tanto abrir uma conta já nessa modalidade quanto pedir uma transferência para esse plano em questão.

Descubra o que está incluso no pacote gratuito

Descubra o que está incluso no pacote gratuito

Como será que os bancos reagem?

Em 2012, o Instituto Brasileiro de Defesa do Consumidor (Idec) realizou uma pequena investigação para descobrir se a instituições bancárias estavam de fato cumprindo a resolução imposta pelo Bacen. Pesquisadores do órgão foram às agências para solicitar pessoalmente a mudança de seus pacotes pagos para o plano de serviços essenciais. O resultado foi desanimador: na época, apenas a Caixa Econômica Federal e o Itaú fizeram a alteração cadastral sem pestanejar.

O Bradesco e o Santander acataram os pedidos, mas só depois de tentar convencer os investigadores a continuar com o pacote pago. O Banco do Brasil admitiu a existência da modalidade gratuita, mas alegou que o tipo de conta atual do pesquisador não permitia a mudança. Por fim, o HSBC foi o mais radical de todos: a atendente simplesmente respondeu que “não existe conta gratuita” e alterou o plano do cliente para o Padronizado II (que, na época, custava R$ 13,50).

Hoje em dia, porém, esse cenário parece ter mudado – tanto que três redatores aqui do TecMundo já usufruem de contas gratuitas há tempos e não relatam dificuldades sobre a hora de fazer o cadastro ou a mudança para essa modalidade. Além disso, todas as instituições apontam, em seus sites oficiais, mesmo que de forma disfarçada, a existência dos serviços essenciais. O que realmente falta é o conhecimento popular desse pacote, já que poucos cidadãos brasileiros sabem que ele existe.

Bancos costumavam "se esquivar" de clientes que pediam o plano gratuito

Bancos costumavam "se esquivar" de clientes que pediam o plano gratuito

Contas para quem só usa a internet

As contas digitais permitem que você faça movimentações de graça e sem limites mensais

Outra alternativa interessante para quem não quer ser vítima das taxas abusivas dos bancos é abrir uma conta digital. Trata-se de uma modalidade recente e que ainda não foi abraçada por todas as instituições brasileiras – mesmo assim, pode ser uma ótima pedida para quem dispensa fazer transações presencialmente em uma agência.

Em resumo, as contas digitais permitem que você faça quaisquer movimentações de graça e sem limites mensais, só que exclusivamente através de métodos eletrônicos (internet e terminais de autoatendimento). Assim como os serviços essenciais, tal modalidade de conta não costuma ser muito divulgada, visto que ela naturalmente traz menos lucro para os banqueiros.

As instituições que atualmente oferecem esse tipo de plano são o Banco do Brasil (Pacote Digital), Itaú (iConta), Bradesco (DigiConta) e Intermedium (Conta Digital). Todas possuem transações ilimitadas e gratuitas via internet, e até mesmo transferências por DOC e TED saem sem custo algum. O Itaú é o único banco que cobra pelo cadastro (R$ 30, mesmo valor dos pacotes tradicionais).

Outra opção interessante é abrir uma conta digital

Outra opção interessante é abrir uma conta digital

Bônus: cartões de crédito sem anuidade

A anuidade dos cartões de crédito é mais uma taxa que enriquece os banqueiros e frustra os correntistas. Nada pior do que pagar uma tarifa altíssima por um cartão que você usa de vez em quando, não é mesmo? Ao mesmo tempo, desativá-lo não é uma opção, pois é sempre bom ter aquele recurso monetário extra pronto para ser usado em situações de emergência. Nesse caso, o melhor a se fazer é fugir dos cartões oferecidos no momento em que você abre uma conta e arranjar algum que seja livre de anuidade.

É fácil se manter livre das taxas abusivas dos bancos brasileiros

Existem diversas opções disponíveis no mercado. O Santander Free, por exemplo, não cobra tal taxa caso você acumule ao menos R$ 100 em compras a cada mês. Outras opções conhecidas são o Hipercard e o Petrobras Visa Internacional. Indo além, várias lojas oferecem cartões próprios que também não possuem anuidade (C&A, Hering, Marisa, Riachuelo, Renner, Pernambucanas, iPlace, Saraiva, Submarino etc.).

Por fim, não poderíamos deixar de citar também o Nubank, que já foi abordado diversas vezes aqui no TecMundo. Trata-se de um cartão totalmente controlado pelo smartphone, sendo que até mesmo o suporte técnico e as solicitações diversas (bloqueio, aumento de limite etc.) são feitos através de um aplicativo dedicado para Android, iOS e Windows Phone. Sem papel, sem correspondências postais, sem agências com filas irritantes e sem a tão temida anuidade.

Como você pôde conferir, é fácil se manter livre das taxas abusivas dos bancos brasileiros – entre em contato com sua instituição financeira e reclame seus direitos garantidos por lei.

Categorias